Smart Home da 1 miliardo: l’Italia accelera tra AI, sicurezza e (incognita) Direttiva Case Green

Direttiva Case Green")

Presentati il 10 febbraio al Politecnico di Milano i dati dell’Osservatorio Internet of Things: il mercato Smart Home supera 1 miliardo di euro nel 2025, ma la transizione energetica resta frenata dall’incertezza sul recepimento della Direttiva europea Case Green.

Martedì 10 febbraio l’Osservatorio Internet of Things del Politecnico di Milano ha presentato il consueto rapporto sull’andamento del mercato della Smart Home; un mercato che in Italia, diciamolo subito, risulta in crescita, ma ancora attraversato da contraddizioni strutturali: da un lato la spinta di Intelligenza Artificiale, sicurezza e nuovi ecosistemi; dall’altro la fragilità di una filiera professionale non omogenea e, soprattutto, l’incertezza legata al recepimento della Direttiva europea “Case Green”.

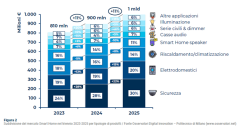

Il dato più immediato è quello economico: nel 2025 il mercato italiano della Smart Home cresce dell’11% e supera per la prima volta la soglia del miliardo di euro. È un traguardo simbolico che colloca l’Italia in linea con i principali mercati europei, ma resta evidente il divario nella spesa pro-capite: 16,9 euro per abitante contro 34,2 euro della media europea, segnale di un potenziale ancora inespresso.

A trainare la crescita è soprattutto la sicurezza domestica, che vale 305 milioni di euro e rappresenta il 30% del mercato, con un balzo del +22% rispetto al 2024. Qui l’AI entra in modo concreto: riduzione dei falsi allarmi, riconoscimento situazioni di pericolo, selezione intelligente dei contenuti da archiviare nel cloud. La conseguenza è chiara: l’intelligenza artificiale diventa non solo un “plus”, ma un vero driver di acquisto e un abilitatore di modelli ricorrenti basati su abbonamenti.

Il secondo comparto è quello degli elettrodomestici connessi (195 milioni, 20% del totale, +15%), con una crescita sostenuta dai piccoli device – robot aspirapolvere, friggitrici ad aria, ma anche robot tagliaerba e pet feeder – mentre i grandi elettrodomestici crescono più lentamente.

Diverso invece il quadro per le tecnologie legate al risparmio energetico (caldaie, termostati, valvole, condizionatori connessi): qui la crescita è piatta (+0%, 142 milioni di euro). È la categoria che più ha sofferto la rimodulazione degli incentivi post-Superbonus, con un impatto diretto sui canali professionali. Un dato che però non va visto soltanto in chiave negativa, dal momento che i dati degli anni precedenti erano frutto almeno in parte del booster del superbonus; a far guardare con ottimismo al futuro in quest’ambito è invece l’interesse dei consumatori per questo ambito merceologico, interesse in forte crescita, con un significativo 29% interessato all’acquisto di questi dispositivi, dei quali oltre la metà risulta favorevole a considerare la presenza di oggetti smart nella determinazione della classe energetica dell’abitazione.

Ed è qui che si innesta la grande questione politica e industriale: la Direttiva EPBD IV, la cosiddetta Direttiva Case Green, impone la decarbonizzazione del patrimonio edilizio europeo entro il 2050 e target intermedi molto stringenti già al 2030 e al 2035. Tuttavia, a pochi mesi dalla scadenza di recepimento (maggio 2026), l’Italia non appare pronta: manca ancora una traiettoria complessiva e strutturata e non risulta trasmessa la bozza del Piano Nazionale di Ristrutturazione degli Edifici.

L’incertezza normativa non è un dettaglio: genera immobilismo nella filiera, frena gli investimenti e rallenta la diffusione di soluzioni smart proprio nel momento in cui dovrebbero diventare una leva strategica per l’efficienza energetica. La sfida è enorme: il 54% delle abitazioni italiane è nelle classi energetiche più basse (F e G) e servirebbero interventi su circa 1,7 milioni di edifici residenziali entro il 2030, con investimenti stimati in 115 miliardi di euro nel quadriennio 2027-2030.

Il report sottolinea inoltre che gli incentivi hanno già dimostrato di funzionare: gli interventi 2020-2024 hanno portato a una riduzione dei consumi del 7,4%, ma la successiva riduzione delle agevolazioni ha rallentato l’adozione di tecnologie per il risparmio energetico. In altre parole: senza una politica stabile, gli obiettivi europei diventano difficilmente raggiungibili.

Sul fronte tecnologico, la Smart Home evolve verso ecosistemi sempre più completi, ma ancora in gran parte proprietari, anche se in prospettiva l’adozione di protocolli aperti apare senza dubbio la più promettente dal momento che l’interoperabilità continua a essere un nodo critico, mentre l’AI accelera più rapidamente e ridefinisce il concetto stesso di automazione domestica.

Il quadro finale che merge dal report del Politecnico è quindi quello di un settore in crescita, con un consumatore sempre più consapevole (significativa la crescita di conoscenza dei cosiddetti “boomers” con un +9% anno su anno), ma con una filiera professionale ancora disomogenea e un grande “elefante nella stanza”: la Direttiva Case Green, che potrebbe trasformare la Smart Home in infrastruttura abilitante della transizione energetica, ma che oggi resta sospesa tra scadenze imminenti e incertezza attuativa.