Edifici intelligenti: nel 2021 investimenti a +25%. Superbonus: 36 Mld in cappotti

Frattini: “Il Superbonus ha dato una spinta all’efficienza energetica e al mercato, ma ha anche generato dinamiche ingestibili, tra cui l’aumento smisurato dei prezzi. L’analisi che abbiamo condotto indica che va modificato, a partire dall’aliquota, che non deve superare l’85-90%. Gli incentivi sono determinanti per centrare gli obiettivi europei di decarbonizzazione ma vanno affiancati da obblighi: il nostro parco edilizio è vecchio, il tasso di ristrutturazioni profonde deve aumentare almeno del 50%”

Dopo un 2020 in deciso calo, sono ripartiti gli investimenti del comparto edilizio per migliorare l’efficienza degli edifici, in primo luogo energetica, e garantire l’elettrificazione dei consumi: circa 9,5 miliardi di euro il giro d’affari nel 2021 (+25% rispetto al 2020, al contrario in diminuzione dell’11%), a cui vanno aggiunti i 38,560 miliardi tra superfici opache (i cosiddetti “cappotti”) e vetrate spinti dal Superbonus e dall’aumento vertiginoso dei prezzi dell’energia dovuto all’instabilità geopolitica. Sono alcuni dei dati messi in evidenza dallo Smart Building Report 2022, redatto dall’Energy&Strategy della School of Management del Politecnico di Milano e presentato il 10 novembre alla presenza anche di Luca Baldin, intervenuto per SMART BUILDING EXPO.

Alcuni incentivi, in particolare il Superbonus, hanno avuto il merito di riportare l’attenzione sull’efficienza energetica degli edifici e di dare una forte spinta al mercato – commenta Federico Frattini, responsabile dell’Osservatorio e vicedirettore dell’Energy&Strategy – ma hanno anche generato dinamiche ingestibili, a partire dall’aumento smisurato dei prezzi. Crediamo che gli incentivi siano determinanti per centrare gli obiettivi europei di decarbonizzazione (che non possono fare a meno dell’efficientamento del comparto edilizio, responsabile in Europa di circa il 40% dei consumi energetici) ma l’analisi che abbiamo condotto indica che dovrebbero essere strutturali, avere procedure più snelle e rendere il cittadino co-partecipe dei costi almeno per il 10-15%”

Questo infatti è quanto emerge da una survey condotta tra gli operatori del settore, con cui sempre l’Osservatorio si confronta per la stesura del Report.

Ma di pari passo con gli incentivi, da estendere anche alla parte tecnologica e digitale degli edifici, cioè quella più propriamente smart, andrebbero introdotti come nel resto d’Europa obblighi stringenti per migliorare progressivamente il patrimonio edilizio, particolarmente datato – continua Frattini -: le performance degli edifici dovrebbero essere tutte misurate, dando un senso alle tante certificazioni che al momento risultano frammentate e non cogenti.

Il parco edilizio italiano, per il 92% costituito da edifici residenziali, è in gran parte vecchio e trarrebbe grande giovamento dalle ristrutturazioni: il 62,3% del patrimonio abitativo e il 37,8% di quello destinato ad altri usi, infatti, ricade in classi energetiche molto basse, F o G, nonostante negli ultimi tre anni gli immobili in Italia abbiano consumato complessivamente meno della media europea, con un calo del 6,8% tra il 2017 e il 2020.

Al momento il tasso annuo di ristrutturazione profonda in Italia è dello 0,85% e permette di tagliare i consumi tra i 4 e i 5,5 TWh all’anno (e le emissioni tra 0,8 e 1,1 MtonCO2 ). Sommando questi risultati con quelli ottenibili dalle nuove costruzioni maggiormente efficienti, in corso di realizzazione o in progetto, al 2030 gli edifici in classe energetica A o superiore arriverebbero al 12,8% contro l’attuale 5,1%, con una riduzione dei consumi compresa tra il -6% e il -8% kWh/mq, cioè dagli attuali 611 TWh a un range che va da 628 a 640. Tuttavia, non sarebbe ancora sufficiente: per centrare gli obiettivi europei di -55% emissioni a fine decennio, il tasso di ristrutturazione profonda dovrebbe aumentare del 50%.

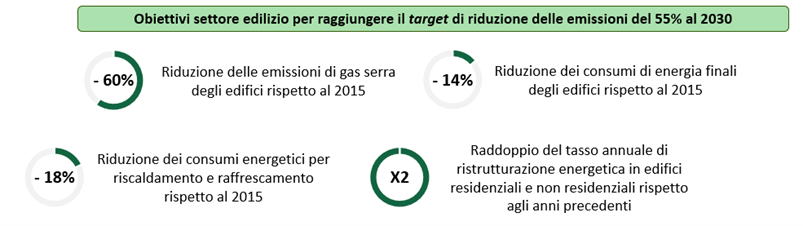

L’edilizia è responsabile di una quota molto rilevante di emissioni (36%) e consumi (40%) a livello europeo, dunque rappresenta una sfida delicata e complicata. La Renovation Wave Strategy ha imposto al settore una serie di tagli consistenti entro il 2030: -60% emissioni, -14% consumi di energia, -18% consumi per riscaldamento e raffrescamento rispetto al 2015 e un raddoppio del tasso di ristrutturazione edilizia. Obiettivi ulteriormente inaspriti dal piano di affrancamento dal gas russo (REPowerEU) che ha aumentato del 13% il target di efficienza energetica e del 45% la quota da energia rinnovabile dei consumi complessivi al 2030, con un raddoppio del tasso di installazione di solare fotovoltaico.

A questo si è aggiunta la proposta di revisione della Energy Performance of Building Directive (EPBD), che ha introdotto ulteriori vincoli per le nuove costruzioni e le ristrutturazioni: dall’1 gennaio 2027 tutti gli edifici nuovi utilizzati o di proprietà di enti pubblici dovranno essere «a emissioni zero», dal 2030 la stessa cosa verrà richiesta a tutte le nuove costruzioni e alle ristrutturazioni profonde, mentre gli edifici già esistenti dovranno migliorare le loro prestazioni energetiche raggiungendo almeno la classe E tra il 2030 e il 2033.

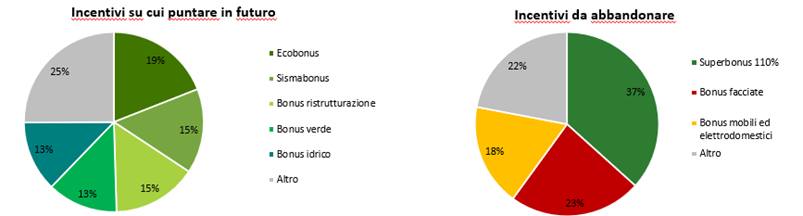

Gli incentivi sono tutti utili? Quali potenziare e quali abbandonare?

Il sistema di bonus edilizi introdotti negli ultimi anni ha accelerato la ricostruzione di un parco edilizio più efficiente, ma sono tutti ugualmente utili? Su quali puntare e quali invece eliminare? Lo si è chiesto agli operatori di mercato attraverso una survey, da cui è uscito un risultato in qualche modo sorprendente: andrebbero mantenuti Ecobonus, Sismabonus, Bonus ristrutturazione, Bonus verde e Bonus idrico, fermo restando che per migliorarne l’efficacia bisognerebbe pubblicizzarli meglio, ampliare la platea dei beneficiari, chiarire le regole e dare maggior stabilità al processo, legando gli interventi ammessi a un effettivo risparmio energetico.

Bocciati invece il Bonus facciate e quello per mobili ed elettrodomestici. Quanto al Superbonus 110%, avrebbe bisogno di una profonda revisione: il meccanismo infatti ha avuto il merito di riaccendere i riflettori sul tema dell’efficienza energetica degli edifici, prevedendo il salto di almeno due classi energetiche per accedere alla detrazione sugli interventi, e ha portato grandi risultati in termini economici e occupazionali. Tuttavia, il blocco della cessione dei crediti dovuto alla saturazione di capacità delle banche e l’annullamento dei benefici di concorrenza causato dall’aliquota al 110% hanno di fatto creato importanti inefficienze di mercato, tra cui l’aumento esponenziale dei costi di personale e materie prime. Il suggerimento è dunque quello di modificarlo, ad esempio riducendo l’aliquota all’85-90% e rendendolo uno strumento stabile, con regole di ingaggio chiare.

Il volume d’affari del settore edilizio in Italia nel 2021: stato dell’arte e prospettive

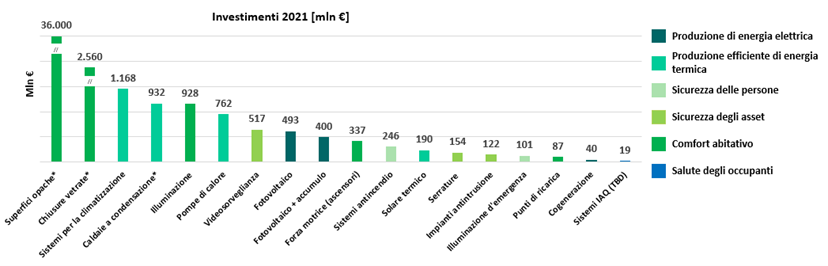

Escludendo le superfici opache (il cosiddetto “cappotto”) e le chiusure vetrate, che insieme hanno generato nel 2021 un giro d’affari rispettivamente di 36 e 2,56 miliardi di euro, nell’ultimo anno gli investimenti del comparto edilizio per migliorare l’efficienza degli edifici e garantire l’elettrificazione dei consumi hanno raggiunto circa 9,5 miliardi di euro, segnando un +25% rispetto al 2020, al contrario in calo dell’11% sul 2019. Nel dettaglio, i Building devices and solutions hanno registrato circa 6,5 miliardi di euro di investimenti (+ 44% rispetto al 2020, una cifra superiore anche ai risultati pre-pandemici), di cui 4 solo nel comparto Energy, seguiti dalle soluzioni per la sicurezza di asset e persone (1,1 miliardi) e dal comfort abitativo (1 miliardo).

La crescita delle soluzioni di efficienza energetica e di elettrificazione dei consumi finali, come pompe di calore e fotovoltaico, è stata dettata principalmente dagli incentivi e dall’aumento dei prezzi energetici. Gli investimenti in Automation technologies e in Piattaforme di gestione e controllo nel comparto edilizio a fine 2021 ammontavano a circa 2,4 miliardi di euro (+2,2% rispetto al 2020): la quota più consistente è ancora quella della componente sensoristica (circa 818 milioni di euro, 65% del totale). In generale, il mercato delle tecnologie digitali risulta cresciuto meno rispetto a quello dei Building devices and solutions, lasciando ipotizzare che il peso della componente smart all’interno degli edifici sia calata nel 2021.

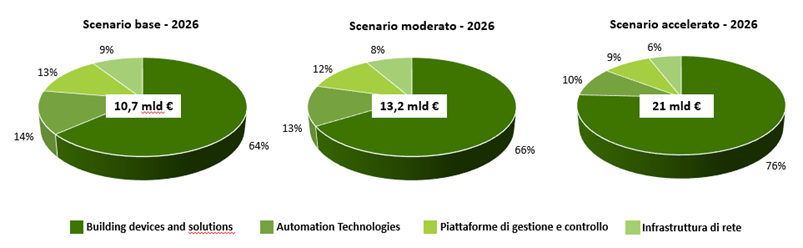

Questo lo stato dell’arte. Ma quali sono le prospettive di sviluppo da qui al 2026, tenendo conto della maturità tecnologica e di mercato, dei prezzi, del quadro normativo-regolatorio, della disponibilità di materie prime e di manodopera? Sono stati ipotizzati tre scenari: uno base, o peggiorativo; uno moderato, in cui i vari trend procederebbero come negli ultimi 4-5 anni; uno accelerato, in cui a prevalere sarebbero invece gli effetti positivi derivanti dalle variabili considerate. Complessivamente, al 2026 gli investimenti nelle macro-famiglie di tecnologie analizzate (escluse superfici opache e chiusure vetrate) andrebbero dai 10,7 miliardi di euro dello scenario base ai 21 di quello accelerato.

Per quanto riguarda ad esempio il comparto Building devices and solutions (sempre escludendo le superfici opache e vetrate) nello scenario tendenziale, dopo il rallentamento del 2020, gli investimenti continuerebbero a salire fino a raggiungere nel 2026 gli 8,7 miliardi di euro dagli attuali 6,5.