Dove va il mercato dello Smart Building?

Presentato lo Smart Building Report 2021 del Politecnico di Milano.

Mercoledì 10 febbraio, l’Energy and Strategy Group della School of Mangement del Politecnico di Milano ha reso noti i dati del Report sul mercato degli Smart Building in Italia. Il Report fa riferimento alle rilevazioni effettuale nel corso del 2019, quindi in una situazione che oggi definiremmo “normale”, quindi pre pandemica, e per questo attendibile in termini di trend, in quanto non viziata dalle forti oscillazioni che sicuramente caratterizzeranno i dati del 2020 e che verranno presentati a Novembre di quest’anno nel quadro di SMART BUILDING EXPO.

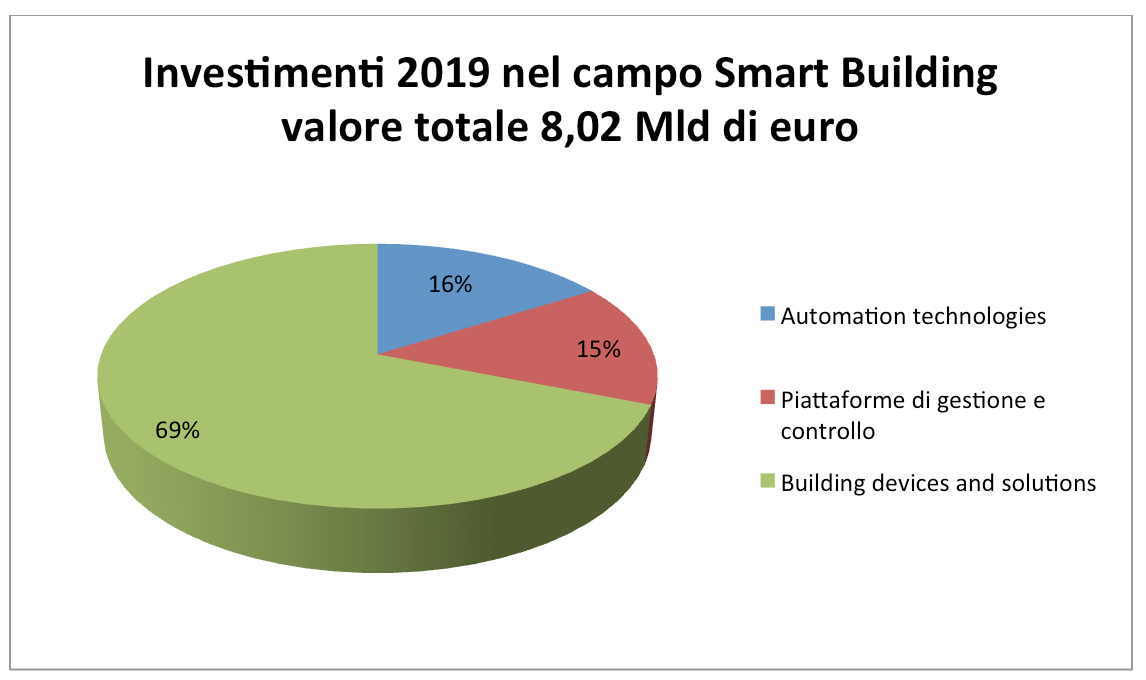

Il volume d’affari complessivo associato ad investimenti in smart building in Italia ammonta nel 2019 a circa 8 miliardi di euro, con un balzo molto significativo rispetto al dato registrato nel primo Report, riferito al 2018 (3,6 Miliardi), forse viziato dalla necessità di affinare la rilevazione. Nel quadro di questa significativa mole di investimenti, circa il 25% sono riferibili strettamente a tecnologie propriamente “smart”, ovvero in grado di dare una “intelligenza” autonoma alle funzionalità di un edificio, mentre il rimanente è dato da tecnologie più tradizionali, per quanto performanti.

In particolare il report fotografa un prevalenza molto ampia (75%) degli investimenti in building and devices solutions (impianti di vario genere) e una quota residuale spartita tra automation technologies (sensori e attuatori) e piattaforme di gestione e controllo, a conferma di una resistenza ancora forte da parte dei committenti e costruttori ad abbracciare soluzioni più avanzate e realmente smart. Dato confermato anche dalla funzione di traino confermata per il settore energy (55%), rispetto al comfort (25%) e al safety and security (20%), a testimoniare che è ancora, e per certi versi sempre di più, il risparmio energetico il vero faro dell’innovazione nell’ambito dell’edilizia. Da notare, inoltre, che nel 2019 si affaccia appena il settore Health, con una quota marginale dello 0,3% del mercato, che prevedibilmente vedrà un’impennata nei dati del 2020 e ancor più negli anni a venire.

Interessante anche la proiezione nel medio termine proposta dal gruppo di studio del Politecnico, che ha tentato di stimare i trend di crescita dei diversi settori a cinque anni, ipotizzando tre scenari possibili a seconda dell’impatto che la pandemia in senso negativo e gli incentivi statali in senso positivo, potranno esercitare sul mercato di queste tecnologie. Un dato confortante che si può trarre da queste proiezioni è che nessuno dei profili presenta dati in flessione nel medio termine e l’unica differenza consiste nel dato assoluto della crescita che, anche nella peggiore delle ipotesi, è comunque significativa. Nello scenario moderato il mercato delle building and devices solutions nel 2025 è stimato in aumento del 75% rispetto al dato rilevato nel 2019, con una crescita addirittura esponenziale nel momento in cui dovessero prevalere gli stimoli fiscali rispetto alle conseguenze negative della pandemia. Ugualmente in fortissima crescita sono previsti anche i settori delle automation technologies e delle piattaforme di gestione e controllo che nell’insieme segnano crescite su base annua del 16% e sembrano risentire meno delle conseguenze negative della pandemia.

Ovviamente, quanto sopra presuppone una forte ripresa del comparto dell’edilizia in un impegno ormai improcrastinabile di “sostituzione” dell’esistente non recuperabile e di riqualificazione del patrimonio edilizio nazionale, viziato da una obsolescenza superiore alla media europea, che inficia anche il raggiungimento degli obiettivi di abbattimento delle emissioni che costituiscono il cuore del piano Next Generation EU.

Ma se lo stato dell’arte, come abbiamo appena riportato, vede dominare ancora il tema “energy” come motore trainate dell’innovazione nell’ambito del building, va non di meno rilevato che in linea di tendenza si prevede un riequilibrio del sistema, andandosi ad imporre un modello di edificio come ecosistema in grado di offrire tutte le principali tipologie di servizi, che lo studio del Politecnico classifica in sei principali aree, ovvero energy, safety, security, comfort, health, e general services.

Un ecosistema che porterà, e in parte sta già rapidamente portando, all’abbandono delle cosiddette soluzioni a “silos”, dove ogni applicazione aveva la propria piattaforma di gestione autonoma, verso soluzioni integrate e modulari in grado di mettere a sistema un numero crescente di servizi in una logica di interoperabilità.

In questo senso appare infine molto interessante l’analisi di tendenza svolta dal gruppo di studio milanese, che ha tentato di offrire delle indicazioni al mercato adottando sia lo scenario “AS-IS” (ossia mappando i servizi oggi esistenti negli smart building), che “TO-BE” (ossia mappando anche quei servizi che verosimilmente il mercato offrirà nei prossimi anni).

Nel primo scenario si nota per esempio che tutti i servizi analizzati presentano ampi margini di miglioramento, in particolare nel campo “general services”, ancora poco diffusi e tendenzialmente sempre più importanti (gestione dell’infrastruttura idrica e dei rifiuti, per esempio), ma anche nell’area “comfort” e in quello “Health”, mentre già radicati e solo implementabili in termini di messa a sistema appaiono le soluzioni energy e safety&security.

Se passiamo allo scenario “TO-BE”, appare evidente, per esempio, l’orientamento alla “Energy Community” come uno dei fattori trainanti dell’innovazione, con un interessante allargamento del campo d’interesse dalla dimensione building a quello city e con una spinta fortissima all’utilizzo di fonti rinnovabili.

Se guardiamo, infine, ai punti di debolezza di questo mercato in forte crescita, il principale che emerge dallo studio del Politecnico di Milano è la difficoltà di tradurre in domanda la curiosità e l’interesse del pubblico per queste nuove soluzioni, ovvero la capacità del mercato di dimostrare e misurare i benefici derivanti dalla presenza delle soluzioni smart più avanzate ai loro potenziali fruitori.

Un problema ben noto, che, come è stato rilevato anche da Maurizio Callegari nel corso dell’ultimo Forum Smart Installer 2020, trova origine nell’anomalia di un mercato che risulta tutt’oggi trainato più dalla domanda che dall’offerta, per un deficit congenito del comparto in termini di investimento in comunicazione.

Un gap che, forse, riusciremo finalmente ad intaccare grazie all’introduzione dell’Indice RSI (Smart Readiness Indicator) da parte della Comunità Europea, che consentirà di “misurare” lo smartness di un edificio con evidenti ricadute anche in termini di mercato.