Dove va il mercato dell’installazione?

Presentato il rapporto congiunturale 2020-2023 del CRESME: ripresa rapida, ma per tornare ai valori precedenti alla crisi dovremo attendere il 2022 e cogliere ogni opportunità.

Si è tenuto venerdì 11 in modalità rigorosamente on line la consueta presentazione del rapporto congiunturale del CRESME sull’andamento del mercato dell’installazione impiantistica nel periodo 2020-23. Un rapporto particolarmente atteso da tutti gli operatori del settore per capire che cosa accadrà dopo la crisi dovuta alla pandemia da Coronavirus.

I dati, presentati come di consueto da Lorenzo Bellicini, direttore del CRESME, hanno anzitutto fotografato la situazione economica mondiale, evidenziando attraverso le stime del Fondo Monetario Internazionale il fatto che il PIL e tutti i principali indicatori economici registrino il classico andamento a “V” dovuto ad eventi improvvisi e inaspettati ma non sistemici, com’è stata la pandemia, con un crollo del PIL nell’anno in corso del 4,9% a cui dovrebbe far seguito nel 2021 un forte rimbalzo con un + 5,4%.

Un dato che lascia supporre che la ripresa sarà veloce, ma non uguale in tutte le aree del mondo. Se guardiamo infatti all’Europa e all’Italia in particolare, la caduta del PIL stimata nel 2020 è ben più pesante, con un -12,8% e il successivo rimbalzo nel 2021 si limiterà ad un + 6,3%, cosa che lascia intendere che per ritornare ai livelli precrisi occorreranno ben due anni.

Il mercato delle costruzioni non fa eccezione, con una contrazione in Europa nel 2020 del 9,1% e un rimbalzo nel 2021 del +4,4%; in quest’ambito specifico l’Italia sembra cavarsela meglio di altri Paesi del vecchio continente, con una variazione degli investimenti in costruzioni che quest’anno si attesterà su un -6,7% ma che nel 2021 si stima possa tornare pienamente ai livelli precrisi.

Secondo i dati elaborati dal CRESME, quindi, la crisi pandemica in valori assoluti si presenta come peggiore di quella congiunturale del 2009, ma potenzialmente molto più breve.

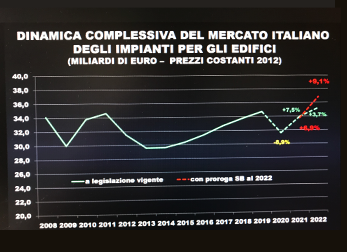

Se guardiamo ora al mercato degli impianti, i valori che colpiscono sono una contrazione del mercato europeo che scende dai 437 miliardi di Euro del 2019, culmine di un quinquennio in continua ascesa, ai 401 stimati per il 2020, con una contrazione pari all’8,3%. L’Italia, che conferma il proprio ruolo di secondo produttore europeo in questo settore dopo la Germania, limita parecchio i danni, con un calo della produzione dai 57,7 miliardi di euro del 2019 ai 54,6 del 2020, con un trend decisamente migliore rispetto ad altri Paesi competitor, come Francia, Spagna e UK. Il rimbalzo atteso nel 2020 è tuttavia modesto, pari a un + 2,9% che consentirà di recuperare solo in parte la flessione del 2020. In linea con questi dati anche il mercato delle esportazioni, che per l’Italia segnano una contrazione nel 2020 del 6,3% lasciando sul campo un miliardo di controvalore.

In tema di impatto degli impianti sull’insieme del comparto dell’edilizia, con dati che si fermano ancora al 2017, si rileva dallo studio del CRESME una conferma del trend di crescita percentuale sia in termini di valore che di occupati, pur scontando in termini assoluti una contrazione di questi ultimi, che in dieci anni hanno lasciato sul campo circa 70.000 occupati. Altro dato che può sconcertare, ma che per chi conosce il settore ha assolutamente senso, è quello realtivo alle dimensioni delle imprese impegnate nella realizzazione di impianti che, pur continuando a soffrire di nanismo, per numero di addetti sono mediamente più grandi delle imprese di costruzioni per cui operano.

Ma in prospettiva, cosa ci si può attendere nel prossimo futuro auspicando che non vi sia una recrudescenza della pandemia? Dando uno sguardo all’andamento degli investimenti nelle costruzioni emergono già alcuni dati interessanti: se il totale degli investimenti in nuove costruzioni, per esempio, segna mediamente una contrazione nel 2020 del 6,7%, entrando nel dettaglio ci si accorge che a diminuire di più sono gli investimenti privati, mentre il settore pubblico tede a sostenere il mercato con diminuzioni inferiori e in certi casi addirittura con valori col segno positivo.

Se ne può dedurre che il settore pubblico, in questo frangente, sta facendo la sua parte e, presumibilmente, grazie al recovery fund e agli incentivi avrà un ruolo anco più rilevante nella ripresa.

Basti al riguardo il dato “monstre” presentato dal rapporto CRESME sul valore potenziale degli incentivi fiscali sul mercato delle costruzioni e degli impianti in Italia, che ammonta a circa 1000 miliardi di euro.

Ma per essere più concreti, occorre guardare alla simulazione sull’impatto che potrebbero avere gli incentivi in un mercato regionale come quello del Veneto, dove si prevede che gli interventi stimolati dai vari benefit fiscali potrebbero tradursi in circa 73 miliardi di fatturato extra, con un impatto positivo sui conti degli studi di progettazione che potrebbe variare da 380.000 euro per studio in caso di adesione del 100% degli aventi diritto, a 76.000 euro nel caso vi aderisca solo il 20%.

L’impatto degli incentivi e, specificatamente, del Superbonus, potrebbe quindi essere decisivo per accelerare fortemente la ripresa, specie se, come si vocifera oramai insistentemente nei palazzi romani, la validità del provvedimento venga prolungata di qualche anno. La presenza de Superbonus, almeno fino a tutto il 2022, consentirebbe infatti non solo di recuperare i valori del 2019, ma di superarli abbondantemente, segnando un +6,9% nel 2021 e un + 9,1% nel 2022, che riporterebbe la dinamica del mercato italiano degli impianti nuovamente in linea col trend di crescita registrato fino al 2019.

In conclusione, dal rapporto presentato da Bellicini, emerge con forza il fatto che l’impiantistica precrisi italiana, pur in rallentamento, appariva ancora in salute ed uno dei punti di forza dell’economia nazionale. La crisi ha segnato una forte battuta d’arresto, è chiaro, ma la ripresa potrebbe essere molto veloce, al punto che, se venisse confermato un impegno significativo del governo e un utilizzo appropriato dei fondi del recovery fund, la pandemia potrebbe tradursi addirittura in un’occasione da non perdere per rinnovare il patrimonio edilizio nazionale e per un forte rilancio del settore. Occorrerà avere un’accortezza per far si che tutto questo accada, strutturarsi adeguatamente per cogliere tutte le opportunità e rimanere saldamente ancorati alle dinamiche di mercato. Ogni distrazione o rinuncia ad esserci, potrebbe risultare un errore fatale.